めるまが 民事信託専門チャンネルへようこそ 【生前贈与と贈与税等の概略(その1)】

/////////////////////////////////////////////////////

高齢期を迎える前に!

ご自身のことはもとより

ご家族の生活の福祉について最善の対策を考えておきましょう。

/////////////////////////////////////////////////////

前回まで全3回にわたり遺言・相続と成年後見の課題についてご紹介しました。

その中で得られた教訓は、遺言書を遺しても、成年後見が始まると、成年被後見人の財産は、成年被後見人自身のためにのみ使われ、成年被後見人が望んだとおりの遺産承継が達成できない事態が生じうるということでした。

この事を指して、"「後見」は「遺言」を破る"とも言われたりします。

そこで、民事信託によって、この不都合を回避し、お父さんの望み通りの遺産承継を行う方法をご紹介したいと申し上げました。

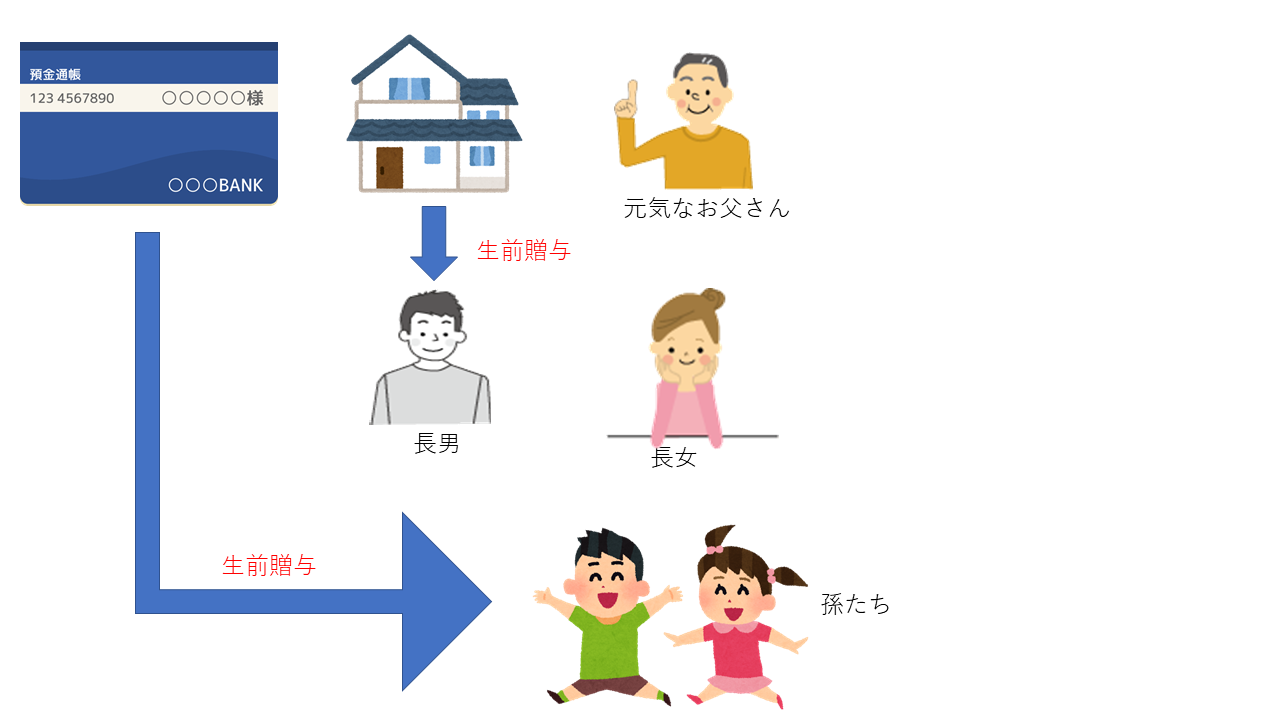

しかし、遺言の次に考えられる手段として、生前贈与という方法が思い浮かぶ方もおられるでしょう。

すなわち、お父さんが元気なうちに、お父さんの望み通りにあらかじめ遺産を分配してしまおうと言うことです。

画像が正しく表示されない場合は、Web 民事信託専門チャンネル

のバックナンバーコーナーでご覧いただけます。

さて、生前贈与というのは、贈与そのものですから、贈与税その他の税金の問題が発生します。

次回はその概略をご紹介します。

=======================================

〒190-0022

東京都立川市錦町1-4-20TSCビル6F

川杉直司法書士事務所

Tel;050-6865-3984 Fax:050-3488-3905

Mail; tadashi.kawasugi@gakushikai.jp

ブログ 民事信託専門チャンネル

=======================================