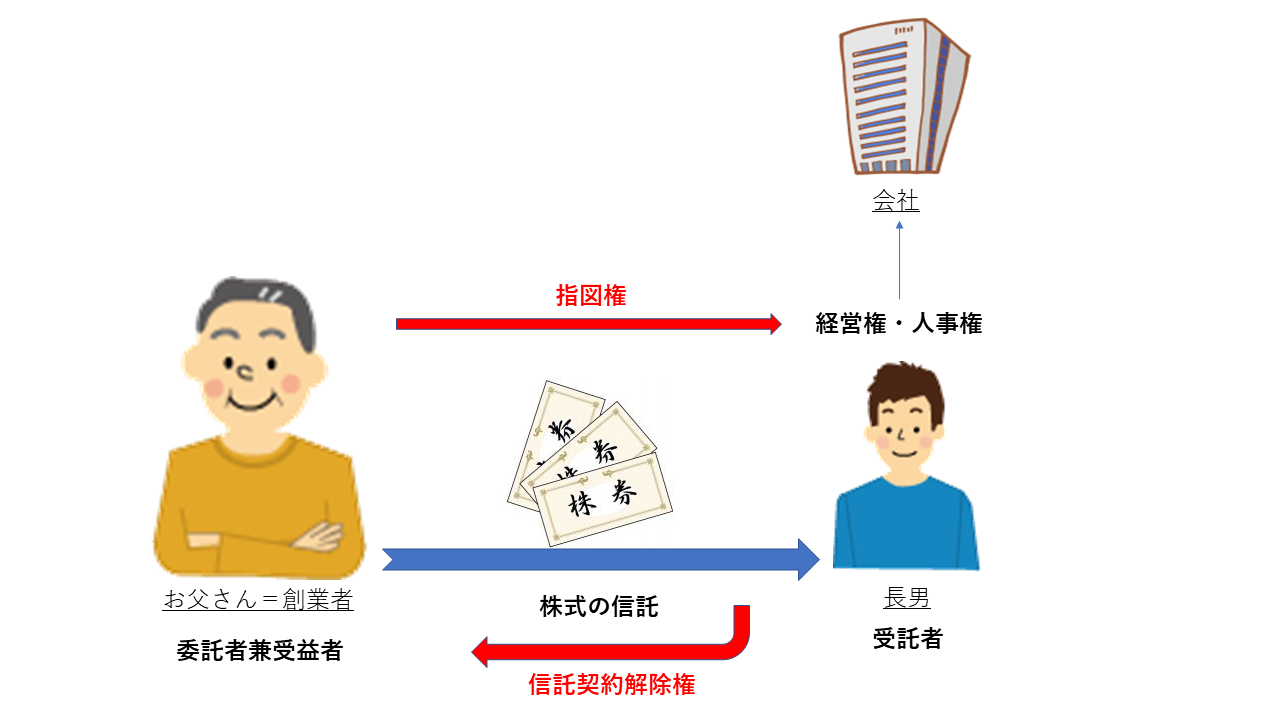

この信託契約によって、株式は長男に譲渡されますが、税務上は、株式は受益者の下、すなわち依然としてお父さんの所有と見做されますから、所有者に変動はなく譲渡税等は課されません。

しかし、長男は会社法上の株主となりますから、議決権行使を通じて会社の経営を担い、役員人事を行います。

ここで、信託契約中に、指図権と解除権を明記しておきましょう。

指図権とは、長男が議決権を行使する場合は、お父さんの同意を要するといったことです。

解除権とは、長男が後継者として相応しくないと判断したら、信託契約を解除して、株式をお父さんに戻せることです。

もちろん、長男が後継者として相応しい能力があることが確かめられたら、信託契約を解除し、株式をお父さんにいったん戻してから、事業承継税制を活用して、確定的に事業承継すればよいのです。

=======================================

〒190-0022

東京都立川市錦町1-4-20TSCビル6F

川杉直司法書士事務所

Tel;050-6865-3984 Fax:050-3488-3905

Mail; tadashi.kawasugi@gakushikai.jp

ブログ 民事信託専門チャンネル

=======================================